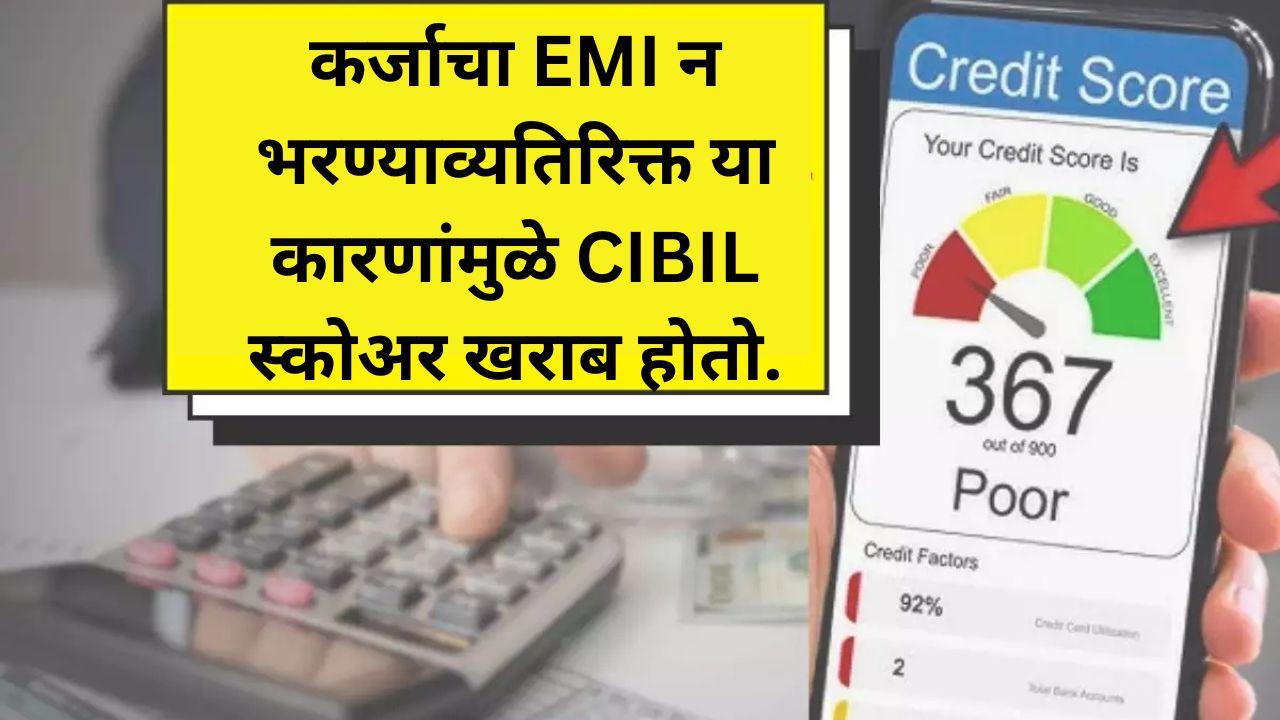

CIBIL Score:सिबिल स्कोअर हा तीन अंकी क्रमांक आहे जो आपल्या बँकेसोबतच्या व्यवहाराचे वर्तन दर्शवितो. जेव्हा आपण कर्ज घेण्यासाठी बँकेत जातो (कर्ज ईएमआय), तेव्हा बँक एका क्लिकवर बँकेसोबतच्या व्यवहारांचा संपूर्ण इतिहास तपासते. CIBIL स्कोअर अनेक गोष्टींवर अवलंबून असतो. जरी लोकांना असे वाटते की केवळ EMI न भरल्याने CIBIL स्कोअरवर परिणाम होतो, परंतु त्यामागे अनेक कारणे आहेत.

CIBIL स्कोअर केवळ कर्ज परतफेडीच्या इतिहासामुळे प्रभावित होत नाही. याशिवाय, CIBIL स्कोअर अनेक घटकांवर अवलंबून असतो.

हे सर्व घटक CIBIL स्कोअरवर परिणाम करतात. जर तुम्हाला भविष्यात बँकेकडून कर्ज घ्यायचे असेल आणि तुमचा क्रेडिट इतिहास मजबूत ठेवायचा असेल, तर तुमच्यासाठी इतर घटक जाणून घेणे खूप महत्वाचे आहे.

तुमचा सिबिल स्कोर फक्त मोबाईल नंबर टाकून चेक करा

तुमचा CIBIL स्कोअर व्यवस्थापित करा

जेव्हा कोणीही बँकेकडून कर्ज घेण्यासाठी जाते तेव्हा बँक ग्राहकाचा CIBIL स्कोअर तपासते. जर CIBIL स्कोअर कमी असेल तर बँका कर्ज देण्यास नकार देतात. जरी एखाद्या ग्राहकाला कमी CIBIL स्कोअर असलेले कर्ज मिळाले तरी त्याला जास्त व्याजदर भरावा लागतो. अशा परिस्थितीत, तुमचा CIBIL स्कोअर व्यवस्थापित ठेवणे महत्वाचे आहे.

क्रेडिट कार्डचा योग्य वापर करा

क्रेडिट वापर गुणोत्तरामुळे CIBIL स्कोअर देखील प्रभावित होतो. तुमच्या क्रेडिट कार्ड मर्यादेतून तुम्ही किती पैसे वापरत आहात (CIBIL स्कोअर इफेक्ट्स) आणि तुम्हाला अजून किती पैसे वापरायचे आहेत यातील फरकाला क्रेडिट युटिलायझेशन रेशो म्हणतात.

तुम्ही जितका जास्त वापर कराल तितके तुमचे क्रेडिट वापर प्रमाण वाढेल. जर तुमची क्रेडिट कार्ड मर्यादा १ लाख रुपये असेल, तर ७०,००० रुपये खर्च केल्यावर तुमचा क्रेडिट वापर प्रमाण ७० टक्के असेल. ते कमी ठेवणे चांगले.

क्रेडिट वापर प्रमाण ३०% पेक्षा जास्त नसावे.

आता, तुम्ही विचार करत असाल की तुम्ही क्रेडिट युटिलायझेशन रेशो काय ठेवावा. तर आम्ही तुम्हाला सांगतो की जर तुमचे क्रेडिट कार्ड वापरण्याचे प्रमाण ३० टक्क्यांपेक्षा जास्त नसेल तर ते बरोबर आहे. कधीकधी ते जास्त असू शकते, परंतु जर ते दरमहा जास्त असेल तर बँकांना वाटते की तुमचे उत्पन्न तुमच्या गरजा पूर्ण करण्यासाठी पुरेसे नाही. यामुळे तुमचा क्रेडिट स्कोअर देखील खराब होतो.

ते कर्जाच्या प्रकारावर देखील अवलंबून असते

जर तुम्हाला तुमचा CIBIL स्कोअर चांगला ठेवायचा असेल, तर कर्जाच्या प्रकारांमध्येही संतुलन राखा. कर्जाचे दोन प्रकार आहेत: सुरक्षित आणि असुरक्षित. म्हणून, तुमच्या सुरक्षित आणि असुरक्षित कर्जांमध्ये संतुलन राखा. जर खूप जास्त असुरक्षित कर्जे घेतली गेली तर त्याचा तुमच्या CIBIL स्कोअरवर नकारात्मक परिणाम होईल आणि भविष्यात कर्ज मिळणे कठीण होऊ शकते.

कर्ज फेडण्याची प्रक्रिया करू नका.

अनेकदा लोक कर्ज घेतल्यानंतर ते परत करू शकत नाहीत. अशा परिस्थितीत, बँक तुम्हाला कर्ज फेडण्याचा पर्याय (बँकिंग नियम) देते. कर्जातून मुक्त होण्यासाठी तुम्ही हे देखील करू शकता. परंतु, कर्जफेड चांगली मानली जात नाही. जर तुमच्याकडे पैसे नसतील तर तुम्ही त्यावेळी कर्ज फेडले पाहिजे आणि भविष्यात जेव्हा तुमच्याकडे पैसे असतील तेव्हा तुमचे सर्व देणी जमा करा. यामुळे तुमचा CIBIL स्कोअर सुधारेल.

तुमचे कर्ज पुन्हा पुन्हा तपासू नका.

अनेकदा लोक कर्ज घेण्यापूर्वी कर्जाची वारंवार तपासणी करत राहतात, वेगवेगळ्या बँकांकडून कर्ज चौकशी (CIBIL स्कोअर) करतात, याद्वारे कर्ज संस्थेला तुमच्या कर्जाचा क्रेडिट ब्युरो रिपोर्ट मिळतो. त्यामुळे वारंवार तपासणी केल्याने तुमचा CIBIL स्कोअर देखील खराब होऊ शकतो. त्याच वेळी, वारंवार कर्ज घेतल्याने देखील त्याचा परिणाम होतो; वारंवार कर्ज घेण्याला कठोर चौकशी म्हणतात.